Need help?

Speak to a Customer Relations Consultant for Online Sellers. An expert will respond shortly.

ul. Zwycięska 45

53-033 Wrocław

53-033 Wrocław

No seguimento da nossa página arquivamento Intrastat e conformidade, a forma como completa a sua devolução Intrastate está sujeita a se os seus Despachos (vendas ou exportações) ou as suas Chegadas (compras ou importações) com outro Estado Membro da União Europeia (UE) estão acima ou abaixo dos limiares para o mês civil.

Os arquivos Instrastat exigem detalhes de todos os Despachos de mercadorias para outros países da UE, mais as Chegadas. Os detalhes requeridos de cada transacção incluem:

Existem limiares anuais de declaração para cada país da UE, ver as nossas taxas de IVA da UE, o formato e a página Limiares para a informação. Pode haver variações entre os Despachos e as Chegadas dentro do mesmo país. Estes limiares são muito superiores aos limiares de registo do IVA.

Os relatórios Intrastat são praticamente sempre mensais em todos os Estados Membros da UE. Com as declarações geralmente efectuadas em simultâneo com a declaração de IVA, são enviadas para o serviço de estatística competente do país em questão.

Quando uma unidade de declaração está a ser dissolvida, assumida, fundida, dividida ou alterada, deve divulgar imediatamente esta informação por escrito à estância aduaneira para a qual transfere as declarações Intrastat ou para a qual se registou para a transmissão electrónica destas declarações. Deve preencher dentro da mesma data de encerramento que se refere ao cumprimento da declaração Intrastat à estância aduaneira que compreende as informações sobre este envio ou recepção de mercadorias no último mês da actividade comercial ou um relatório negativo. Este é o mês em que a última remessa de mercadorias foi enviada desse país da UE ou recebida de outro Estado Membro da UE, não existe um formato definido para comunicar este detalhe. A unidade declarante do ponto de vista jurídico deve cumprir com o Intrastat, o seu cancelamento está associado ao fim da utilização do número de IVA (anulação do registo do IVA).

A unidade declarante, à qual foi atribuído um novo número de IVA com base na sua transformação (fusão, cisão, etc.), é agora considerada uma nova entidade e não deve declarar ao Intrastat até que o limiar de declaração tenha sido atingido, cujo montante começará a contar na data da Identificação da Área Fiscal (TAID).

Se fundir duas ou mais unidades declarantes, a responsabilidade de declaração dos dados Intrastat é administrada pelo número de IVA que a nova entidade resultante da fusão utilizará.

A unidade de declaração com um novo número de IVA só iniciará a declaração quando o limiar de declaração tiver sido atingido.

Se a aquisição de um número de IVA, algumas das entidades resultantes da fusão estabelecerão uma nova entidade resultante da fusão para contar o limiar da unidade declarante que anteriormente utilizava o dado número de IVA, ou continuará a declarar se a obrigação de introduzir os dados no Intrastat tiver sido anteriormente vinculada a este número de IVA.

É obrigatório que a unidade de notificação notifique a sua alfândega local, por escrito, sem demora, relativamente ao seguinte:

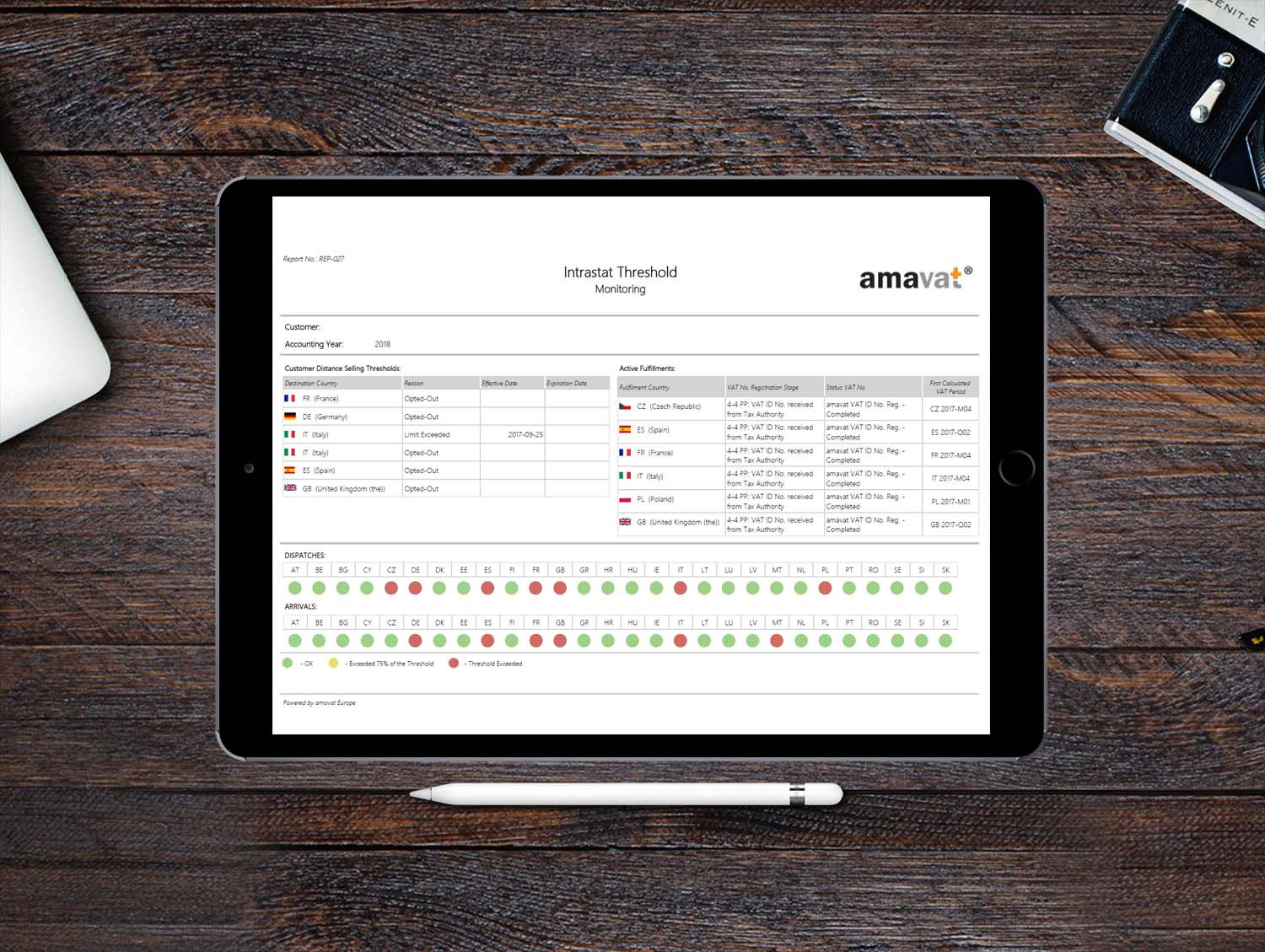

Como pode ver abaixo na imagem do ecrã, o amavat® produz relatórios que o mantêm actualizado mensalmente, e anualmente. Assim, estamos a seguir e a monitorizar a assimilação e limiares específicos.

Compreender a Instrastat é crucial para o sucesso da sua empresa, é aqui que a amavat® e os nossos peritos podem ajudar.

O nosso objectivo é tornarmo-nos o parceiro de eleição para todas as empresas em linha, fornecendo-lhes uma gama completa de serviços e aconselhamento relacionados com o IVA.

Há várias razões pelas quais é benéfico envolver amavat® no seu processamento Intrastat:

Poupará tempo e dinheiro em formação e manter-se-à actualizado com os regulamentos, a fim de poder processar e informar adequadamente o Intrastat. O pessoal amavat® é extremamente qualificado e mantém-se bem informado de todas as alterações regulamentares que possam afectar o seu negócio online. O nosso contínuo desenvolvimento profissional e experiência permite-nos ser o seu parceiro de trabalho.

Não terá de gastar dinheiro em licenças ou equipamentos de software caros para poder processar e apresentar relatórios Intrastat correctamente.

Para descobrir mais sobre como o amavat® pode apoiar e ajudar o seu negócio online, ao mesmo tempo que faz com que se sinta à vontade para nos contactar.

Estar em conformidade é uma prioridade máxima, é por isso que a amavat® oferece mais assistência para o manter no bom caminho.

Podemos ajudá-lo a controlar as suas vendas em relação aos limiares em cada país da UE, após encomenda separada: para entregas nos países da UE que não são abrangidos por um acordo de mandato amavat® existente, podemos fixar este valor em 15,00 euros por mês.

No que diz respeito ao cancelamento do registo do IVA, amavat® pode arranjar isto a 500,00 euros por país.

A criação de uma devolução ou notificação Intrastat, após encomenda separada, é de 125,00 euros por declaração.

Speak to a Customer Relations Consultant for Online Sellers. An expert will respond shortly.